▷ Donación de bienes en Chile

¿Qué es la donación de bienes entre vivos en Chile?

Lo más corriente es que nuestros bienes pasen a nuestros herederos o legatarios, a título gratuito, sólo al momento de nuestra muerte.

En ese momento nuestro patrimonio se repartirá entre nuestros herederos de acuerdo a la reglas que hallamos indicado en nuestro testamento -con la limitaciones que para el efecto ha establecido la ley- o frente a nuestro silencio, los bienes -si los hubiere- se repartirán de acuerdo a las reglas que establece la ley de acuerdo a la sucesión legal.

Ahora bien, esta no es la única forma de transmitir o transferir nuestros bienes a título gratuito. Una de ellas, sobre la cual no nos detendremos acá, consiste en estipular una donación por causa de muerte en nuestro testamento en favor de nuestros herederos o legatarios.

La otra, la cual es la que aquí nos interesa, es la donación que puede ser efectuada en vida de una persona en favor de otra, a título gratuito, por medio de la celebración de un contrato de donación entre vivos o irrevocable.

La donación entre vivos en el Código Civil Chileno

La donación entre vivos es definida en el Código Civil en el artículo 1386.

«La donación entre vivos es un acto por el cual una persona transfiere una parte de sus bienes a otra persona, que la acepta.».

Ella se diferencia de la donación por causa de muerte, que es aquella que se perfecciona por la muerte del donatario, y es lo mismo que donación revocable, de acuerdo al artículo 1136 del Código Civil.

Esencialmente, la donación por causa de muerte es un testamento, y por ello debe cumplir con las mismas solemnidades, de acuerdo al artículo 1000 del Código Civil.

Nos fijaremos en los sucesivo a las donaciones irrevocables entre vivos.

¿Qué es la donación en vida?

Básicamente la donación en vida es un contrato.

Este contrato es entre vivos puesto que tanto el donante como el donatario deben estar vivos al momento de celebrar el contrato y de efectuar la tradición o entrega de la cosa que se pretenda donar.

Y este es irrevocable, debido que una vez efectuada la tradición de la cosa objeto del contrato, el donatario no puede revocar la donación.

Ejemplo de donación entre vivos

Un ejemplo de la donación entre vivos sería el caso en que un padre dona un inmueble a uno e sus hijos durante el transcurso de su vida.

En ese caso el padre celebrará un contrato de donación con el hijo, respecto del inmueble, el cual, deberá luego ser llevado ante un juez para que éste apruebe la donación.

La donación sobre el inmueble se perfecciona solo cuando se haya suscrito la escritura de donación; se haya obtenido la autorización judicial; se pague el impuesto a las donaciones y se inscriban todos los documentos anteriores en el Conservador de Bienes Raíces.

La diferencia de la donación entre vivos, con la donación por causa de muerte, es que la segunda consta en un testamento, que por su naturaleza es siempre revocable.

Requisitos para hacer una donación en Chile

Las donaciones entre vivos o irrevocables deben cumplir con los siguientes requisitos.

a) Se debe insinuar;

b) Se debe otorgar por medio de escritura pública en caso de recaer sobre bienes inmuebles; si es a título universal o de cuota;

c) Requiere la confección de inventario solemne de los bienes solo en caso de donarse la totalidad del patrimonio o una cuota de este;

d) Resulta obligatorio el impuesto a las donaciones entre vivos;

c) Finalmente, si recae sobre inmuebles o, sobre toda o una cuota de un patrimonio que contiene inmuebles, se debe inscribir en el Conservador de Bienes Raíces;

La insinuación de donación en el Código Civil

Por su parte el Código Civil alude a la insinuación en su artículo 1401, de la forma que sigue:

«No valdrá la donación entre vivos que no se insinuare, sólo tendrá efecto hasta el valor de dos centavos y será nula en el exceso. Se entiende por insinuación la autorización del juez competente, solicitada por el donante o donatario.»

Insinuación de donación

La insinuación es una trámite obligatorio en el otorgamiento de una donación entre vivos.

Esta se realiza ante un juez el cual examina que la donación no sea contraria a derecho.

La insinuación se tramita de acuerdo a las reglas de los procedimientos voluntarios o no contenciosos.

Esencialmente, el juez en la insinuación, analizará si la donación entre vivos afecta o no las legítimas o mejoras de los futuros herederos del donante.

¿Qué se puede donar?

¿Qué cosa se puede donar? Cualquier cosa mueble inmueble, ya sea corporal o incorporal.

Pero todas ellas, requerirán previamente, para que la donación sea válida, que ella sea insinuada.

La insinuación de donación de todos los bienes

El Código Civil también permite la donación de todos o una parte de los bienes. O, más precisamente, de todo o una cuota del patrimonio. A esto se le denominado donación a título universal.

Este tipo de donaciones requiere algunos requisitos adicionales para producir sus efectos:

a) La insinuación de donación

b) Otorgamiento de escritura pública y su inscripción en el caso que la donación contenga bienes raíces.

c) Un inventario solemne de los bienes (obligatoriamente). Los bienes no incluidos en el inventario se entienden que han sido reservados por el donante.

d) El necesario que el donante se reserve los necesario para vivir modestamente.

La donación de una propiedad o imueble en Chile

Lo más común es que una padre quiera donar a un hijo u otro pariente una propiedad o inmueble. Ello es perfectamente posible.

Para llevar a cabo esa operación se deberá realizar la donación de la propiedad por medio de escritura pública. Ya sea antes, durante o después de realizado el trámite de insinuación ante un juez civil.

Toda donación de una propiedad o inmueble, tal como los demás bienes que se quieran donar requieren obtener la autorización judicial de insinuación.

¿Qué ocurre con la cuota del beneficiario de una donación después de la muerte del donatario?

Cabe tener presente, que toda donación una vez hecha la liquidación de la herencia del donante, pasan a formar parte de la cuota del heredero que recibió la donación, la que se resta de la asignación que le debería corresponder por ley o testamento.

En caso que la donación la haya recibido un tercero no legitimario, es decir, una persona a la cual por ley no se le deba dejar una cuota de la herencia, podrá mantener en su propiedad lo donado, en la medida que, la cuantía de la donación no afecte las legítimas y mejoras.

En caso de verse afectadas los herederos pueden intentar en su contra la acción de inoficiosa donación. Ver: partición de la herencia.

¿En qué consiste el procedimiento de la insinuación de donación en Chile?

La insinuación de donaciones en Chile, consiste en la autorización que otorga un juez competente para efectuar una donación entre vivos.

¿Cuál es el juez competente para conocer de la insinuación de donación?

La insinuación puede ser solicitada tanto por el donante como por el donatario, por lo cual será juez civil competente para conocer de ella será el del domicilio de quien lo solicite.

¿Cuándo se debe extender la escritura de donación?

La escritura de donación puede ser anterior a la solicitud de insinuación, como también simultáneamente, como posterior.

Nuestra recomendación es que se celebre la escritura sólo una vez que se encuentre pagado el impuesto y se haya obtenido la autorización por el juez competente.

¿Es muy largo el proceso de insinuación de donación en Chile?

La insinuación de donación es un asunto propio de la jurisdicción no contenciosa o voluntaria por tanto no requiere de un procedimiento de lato conocimiento para ser concedida.

Bajo ese contexto, la tramitación completa de la insinuación debería promediar los 4 meses.

¿Cuál es la finalidad de que conozca un juez de la insinuación de donación?

La finalidad de que conozca un juez, con respecto a la donación, es que de esa manera se defienden indirectamente: las legítimas y mejoras.

¿Qué debe contener la solicitud de insinuación de donaciones en Chile?

La solicitud de insinuación de donaciones en Chile deberá expresar:

a) El nombre del donante y donatario, y si alguno de ellos es incapaz;

b) La cosa o la cantidad que se trata de donar;

c) La causa de la donación, esto es, si la donación es remuneratoria o si se hace título de legítima, de mejora, de dote o sólo por liberalidad y;

d) El monto líquido del haber del donante y sus cargas de familia.

¿Qué sucede si no realizo el trámite de insinuación de donación?

La falta de insinuación en la donación hace nula absolutamente la donación.

El pago del impuesto de donaciones entre vivos en Chile.

Una de las razones por la cual este tipo de transferencia de derechos no resulta del todo atractiva para abogados y clientes, es el hecho que, antes de otorgarse la insinuación por el juez, se debe declarar y pagar el impuesto a las donaciones ente vivos.

Pero lo cierto es que en la mayoría de los casos, los abogados sugieren otras vías de transferir el dominio de ciertos bienes del futuro causante, debido a su desconocimiento respecto a este tipo de impuestos.

¿Dónde se encuentra regulado el impuesto a las donaciones?

El impuesto a las donaciones entre vivos se encuentra regulado en la ley Nº 16.271 y regulado en detalle en la Circular Nº19 del año 2004, del SII.

¿Cómo se calcula el impuesto a la donación entre vivos?

El impuesto a las donaciones entre vivos se calcula mediante la siguiente forma:

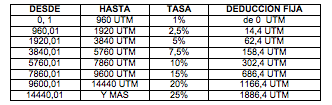

Determinación de la base imponible (monto exento):

La primera operación es determinar la base imponible aplicando sobre el monto líquido de la operación una deducción o resta, la cual depende del grado del parentesco que exista entre en donante y donatario de acuerdo a la siguiente tabla.

Determinación monto líquido:

Descontado del monto de la donación el monto exento, se obtiene el valor líquido de la donación afecta a impuesto, sobre la cual se aplica la escala progresiva del impuesto, de acuerdo a la tabla siguiente:

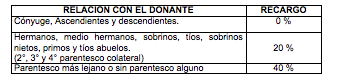

Recargo:

Sobre el valor resultante procede un recargo del 20%, el caso que el donante tenga con el donatario un parentesco colateral de segundo, tercer o cuarto grado y de un 40% si el parentesco es más lejano o no existe parentesco, de acuerdo a la tabla que sigue:

¿Es muy alto el costo del impuesto de la donación entre vivos en Chile?

Como señalé, uno de los mayores temores reside en la indeterminación y presumible alto costo del impuesto que debe pagarse para lograr obtener insinuada una donación. Pero para despejar ciertos misterios haremos un pequeño ejercicio a continuación.

Imaginemos por ejemplo, que un padre quiere donar un bien inmueble a uno de sus hijos, y que este tiene un valor, al tiempo del contrato de $50.000.000.- Luego hagamos el mismo ejercicio, en un bien avaluado en $ 100.000.000.-; $150.000.000.- y; por último, en 250.000.000.- ; 500.000.000; 1.000.000.0000., y; 2000 millones.

Aquí los resultados:

a) Por 50 millones se pagará un impuesto de: $ 462.163.-

b) 100 millones se pagará un impuesto de: $ 1.497.123.-

c) Por 150 millones se pagará un impuesto de: $ 3.374.960-.

d) 250 millones se pagará un impuesto de: $ 8.475.245.-

e) 500 millones pagará un impuesto de: $ 31.138.340.-

f) 1000 millones pagará un impuesto de: $ 130. 071.096.-

g) 2000 millones pagará un impuesto de: $ 380.071. 096.-

Cómo se puede ver, los montos son más altos que el que corresponde al impuesto a la herencia. Pero no son lo ridículos que muchos abogados dicen que son.

Empero, con todo, cabe prevenir que si la donación se realiza a una pariente con una relación de parentesco desde 2º grado colateral hacia arriba, el impuesto es recargado ostensiblemente.

¿Quién debe pagar el impuesto en la insinuación de donación?

Es al donatario a quien le corresponde realizar el pago del impuesto de acuerdo a la ley, sin perjuicio que el donante también puede hacerlo. Más detalles respecto al procedimiento ante el SII: acá.